2.4. Ocena

i kontrola obszaru marketingu.

Marketing jako obszar działania przedsiębiorstwa jest jedną z

najistotniejszych sfer, dla której sporządza się plany. W planach wytycza się

przyszłe cele, które można ująć w wartościach liczbowych lub nie. Te cele, które

zdecydowanie pozwalają się ująć we wskaźniki odpowiadają na pytanie, czy

elementy lub instrumenty marketingu przynoszą pożądane efekty. Cele

niemierzalne są trudniejsze do zmierzenia, ponieważ ich ocenę można ująć w

sposób werbalny: albo cel został osiągnięty, albo nie.

Na gruncie teorii organizacji i zarządzania można mówić o kilku rodzajach

ekonomiczności (efektywności) oraz skuteczności działania. Przytoczenie

podstawowych wariantów wskaźników ekonomicznych dla kontroli jest ważne ze

względu na ich późniejszą interpretację. Należy powiedzieć, że kontrola dotyczy

przede wszystkim istniejącego planu marketingowego i w pewnym sensie trwa ona

podczas całości realizacji planu. Plan marketingowy składa się zwykle z kilku

segmentów przedstawionych w tabeli 2.4.1.

Tabela 2.4.1. Elementy planu marketingowego.

|

1. Streszczenie dla

kierownictwa.

|

Stanowi krótki przegląd

proponowanego planu, przedstawiający kierownictwu jego zasadnicze założenia.

|

|

2. Bieżąca sytuacja

marketingowa.

|

Przedstawia podstawowe dane

dotyczące wyrobu, konkurencji, dystrybucji oraz otoczenia (makro)

|

|

3. Analiza SWOT.

|

Określa główne możliwości

(zagrożenia, szanse) oraz mocne i słabe strony, które mogą być wykorzystane

na rynku danego produktu.

|

|

4. Cele.

|

Określa cele, głównie w

odniesieniu do udziału w rynku (wielkości sprzedaży), zysków itp.

|

|

5. Strategia

marketingowa.

|

Wybór opcji strategicznych

między modelem Portera a Ansoffa i pokazanie narzędzi tej strategii.

|

|

6. Plany operacyjne.

|

CO zostanie wykonane? KTO

będzie nad tym pracował? KIEDY zostanie to wykonane? ILE będzie to kosztować?

|

|

7. Prognoza rachunku

strat i zysków

|

Przewidywane wydatki

finansowe na podstawie planu.

|

|

8. Kontrola

|

Przedstawia jak plan będzie

kontrolowany.

|

Źródło: Kotler P.,

Marketing, Warszawa, 1994, s. 92.

Archetypem do oceny

obszarów związanych z zarządzaniem i porównywaniem wyników są wskaźniki

wypracowane na gruncie w teorii organizacji i zarządzania, a pierwowzorem

każdego współczesnego planu marketingowego jest cykl działania zorganizowanego

H. El Chateliera [por.21, s. 26], składający się z pięciu etapów (rys.2.4.1.).

Warto tez w tym miejscu przypomnieć zasady formułowania celów:

q

Rozpoznanie potrzeb;

q

Wykonalny;

q

Precyzyjny i jasny;

q

Określenie warunków potrzebnych do realizacji celu;

q

Ustalenie kryterium oceny działania (skutków) - np.

wskaźnik.

q

Przedział czasowy osiągnięcia celu.

q

Zaakceptowany przez realizatorów.

q

W przypadku realizacji wiązki celów uszeregowanie ich

według ważności i sprawdzenie, czy nie są sprzeczne ze sobą.

Kontrola i ocena marketingu jest współcześnie o wiele bardziej złożona

aniżeli to było jeszcze kilka, czy kilkanaście lat temu. Dynamiczny rozwój

metod kontroli finansowej i kosztowej wchodzącej w skład funkcjonowania

rachunkowości wywarł silną presję na menedżerów wszystkich szczebli na

zainteresowanie się efektywnością marketingu. Przykładowo ustalenie jak mają

się koszty ponoszone na reklamę, promocję w stosunku do przyszłych zysków.

Olbrzymią barierą jest fakt nieumiejętności zmierzenia skutków

ponoszonych nakładów. Trzeba pamiętać, że w marketingu po drugiej stronie

firmy stoi, a raczej przepływa nie pieniądz, ale człowiek nazwany przewrotnie

klientem, który wydatkuje swoje oszczędności na zakup potrzebnych mu

produktów. I nigdy w takich przypadkach do końca nie można stwierdzić, czy o

zakupie produktu danej firmy zdecydowały nakłady poniesione na reklamę w

mediach, czy też kaprys dnia samego kupującego, jako efekt odreagowania na

frustrację i stresy, czy też faktyczna potrzeba posiadania tego produktu.

Złożoność czynników wpływających na zachowanie konsumentów powoduje

automatycznie zamglenie czystości obrazu skuteczności, czy też efektywności

stosowanych instrumentów marketingowych.

Rys. 2.4.1. Cykl działania zorganizowanego a

kontrola i realizacja celów.

Źródło: Opracowanie własne.

Przedmiotem zainteresowania autora w niniejszym rozdziale jest

problematyka ujęta w ostatnim etapie cyklu działania zorganizowanego,

mianowicie kontrola w obszarze marketingu. Nim zostaną omówione bardziej

praktyczne ujęcia badania efektywności w poszczególnych przekrojach zostaną

podane uniwersalne wskaźniki pomiaru efektywności wypracowane na gruncie nauki

o zarządzaniu.

2.4.1. Kryteria

oceny skutków działań (sprawności działania) – uniwersalne wskaźniki pomiaru

efektywności.

Tabela 2.4.2. Uniwersalne wskaźniki oceny efektywności

działania.

|

Tzw. właściwe:

|

Moralno-etyczne,

estetyczne etc.

|

|

Utylitarne (praktyczne):

|

|

è

skuteczność

|

Wyraża stopień osiągnięcia celu. Działanie może

osiągnąć wszystkie postawione cele, albo tylko częściowo. Skuteczność progowa

wyznacza minimum osiągnięcia celu, przy którym działanie oceniane jest jako

skuteczne. Stopień osiągnięcia celu leżący poniżej progu skuteczności

świadczy, że działanie było nieskuteczne lub przeciwskuteczne.

|

|

è

korzystność

|

Wyraża się wzorem Wu – K > 0, gdzie Wu

to ogół skutków oceniony pozytywnie, nazywany wynikiem użytecznym, a K to

ogół skutków oceniony negatywnie i oznacza koszt działania. Jeżeli różnica

między wynikiem użytecznym a kosztem działania jest większa od zera, to

działanie jest korzystne. Jeżeli różnica ta jest mniejsza od zera, to

działanie jest niekorzystne.

|

|

è

ekonomiczność

|

Wyraża stosunek wyniku użytecznego do kosztów

działania. Działanie jest ekonomiczne, jeśli:

. .

Jeśli

stosunek ten jest mniejszy od zera – działanie jest nieekonomiczne. W

ekonomii powyższy wskaźnik jest prototypem wszystkich wskaźników efektywności

działania.

|

|

è

warianty ekonomiczności

|

Ê oszczędność – polega na

zmniejszaniu kosztów przy utrzymaniu stałego wyniku użytecznego:

Ë wydajność – polega na

dążeniu do wzrostu wyniku użytecznego przy stałych kosztach:

Ì jednoczesny wzrost wyników

i kosztów:

Í jednoczesny wzrost wyników

i zmniejszenie kosztów

|

Źródło:

Opracowanie własne.

Przytoczone

tu mierniki oceny efektywności działania w przedsiębiorstwie są dorobkiem nauki

o zarządzaniu, w większości klasycznej szkoły zarządzania, a w literaturze

polskiej opisywane były przez J. Zieleniewskiego, T. Pszczołowskiego, S. Sterca

i innych.

2.4.2. Obszary

podlegające ocenie.

W

zasadzie każdy z obszarów, który jest oceniany winien najpierw być ujęty w

planie i o ile to możliwe powinny być dla niego wyznaczone cele w postaci wskaźników

efektywnościowych. Marketing jest dziedziną przenikającą w dużej mierze

pozostałe funkcje przedsiębiorstwa: personel, finanse, logistyka i handel,

produkcja. W związku z powyższym jest niezwykle trudne zdefiniowanie dla

każdego z tych subobszarów systemu wskaźników określających efektywność

działań. Marketing posiłkuje się w celu sprawowania kontroli zarówno badaniami

marketinogwymi (weryfikacja celów niemierzalnych np. gusta i preferencje

klientów), grupą metod i technik związanych z określaniem pozycji marki w

przestrzeni rynkowej pod względem cech wyróżniających produkt spośród produktów

konkurencyjnych (pozycjonowanie), a także metodami zaczerpniętymi z zarządzania

strategicznego w celu monitorowania i oceny zmian w otoczeniu , jak również

weryfikacji własnych założeń i celów strategicznych takich jak między innymi:

misja, przyszłe rynki, udziały w rynku, spodziewany wzrost obrotów. Do

rozwiązywania tych problemów i dokonywania ocen w zakresie strategii

najczęściej stosuje się metody analizy wielowymiarowej, takie jak benchmarking,

wielopoziomowa analiza SWOT, analiza SPACE i inne.

Dendryt

(rys. 2.4.2) pokazuje obszary marketingu w rozumieniu zarówno przedmiotowych

zainteresowań w obszarze marketingu, jak i czynnościowych, a więc działań

poszczególnych grup pracowników w celu realizowania założeń strategii

marketingowej. Przyjęcie samej strategii wyznacza określone działania do

wykonania.

1. Marketing jako obszar działalności firmy.

1.1. Istota (rdzeń)

1.1.1. Produkt

1.1.1.1. Cechy fizyczne

1.1.1.2. Cechy funkcjonalne

1.1.1.3. Rozwiązania techniczne

1.1.2. Produkt rzeczywisty

1.1.2.1. Jakość

1.1.2.2. Opakowanie

1.1.2.2.1. Projekt graficzny

1.1.2.2.2. Kolor

1.1.2.2.3. forma

1.1.2.2.4. kształt

1.1.2.2.5. materiał

1.1.2.2.6. wielkość

1.1.2.2.7. informacje

1.1.2.2.7.1.nazwa produktu

1.1.2.2.7.2.gatunek

1.1.2.2.7.3.wielkość jednostki

opakowania

1.1.2.2.7.4.cena detaliczna

1.1.2.2.7.5.znak towaru

1.1.2.3. styl

1.1.2.4. obsługa

1.1.2.5. marka

1.1.2.5.1. nazwa

1.1.2.5.2. etykieta

1.1.2.5.3. znak towaru

1.1.2.5.4. rodzaje

1.1.2.5.4.1.indywidualna

1.1.2.5.4.2.rodzinna

1.1.2.5.4.3.łączona

1.1.2.5.4.4.rozszerzona

1.1.3. Produkt poszerzony

(dodatkowe korzyści)

1.1.3.1. dostarczenie

1.1.3.2. montaż

1.1.3.3. gwarancja, rękojmia

1.1.3.4. serwis

1.1.3.5. części zapasowe

1.1.3.6. konserwacja

1.1.4. cykl życia

1.1.4.1. wprowadzenie

1.1.4.2. wzrost

1.1.4.3. dojrzałość

1.1.4.4. schyłek

1.2. Cena

1.2.1. cena detaliczna

1.2.2. cena hurtowa

1.2.3. potrącenia

1.2.4. rabaty

1.2.4.1. funkcjonalny

1.2.4.1.1. ryczałtowo

1.2.4.1.2. skonto

1.2.4.2. ilościowy

1.2.4.2.1. obrotu

1.2.4.2.2. jednorazowego zamówienia

1.2.4.2.3. transakcji

1.2.4.3. czasowy

1.2.4.3.1. przy wprowadzaniu produkcji

1.2.4.3.2. sezonowy

1.2.4.3.3. końcowy sprzedaży

1.2.5. termin płatności

1.2.6. metody ceny

1.2.6.1. penetracyjne

1.2.6.2. skimming

1.2.6.3. zorientowanie na koszty

1.2.6.4. zorientowanie na konkurencję

1.2.6.5. zorientowanie na klienta

1.3. Promocja

1.3.1. reklama

1.3.1.1. drukowane ogłoszenia

1.3.1.2. TV, radio (lokalne, krajowe)

1.3.1.3. katalogi

1.3.1.4. wkładki gazetowe

1.3.1.5. broszury

1.3.1.6. ulotki

1.3.1.7. przewodniki

1.3.1.8. tablice (out door)

1.3.1.9. symbole, znaki

1.3.1.10.

audiowizualne

1.3.1.11.

poczta

1.3.1.12.

książka

telefoniczna

1.3.1.13.

roczniki

1.3.1.14.

kino

1.3.1.15.

nadruki

na koszulkach

1.3.2. promocja sprzedaży

1.3.2.1. premie

1.3.2.2. nagrody

1.3.2.3. kupony

1.3.2.4. upominki

1.3.2.5. bezpłatne próbki towarów

1.3.2.6. „dni otwarte”

1.3.2.7. rabaty

1.3.2.8. wystawy

1.3.2.9. znaczki handlowe

1.3.3. sprzedaż osobista

1.3.3.1. door – to – door

1.3.3.2. tea

and caffe routes

1.3.3.3. targi

1.3.3.4. spotkania

1.3.3.5. domowa sprzedaż

1.3.3.6. telemarketing

1.3.4. publicity

1.3.4.1. meldunki prasowe

1.3.4.2. konferencje prasowe

1.3.4.3. seminaria

1.3.4.4. roczne raporty

1.3.5. public

relations

1.3.5.1. sponsoring

1.3.5.2. obiady

1.3.5.3. festyny, festiwale

1.3.5.4. sport

1.4. dystrybucja

1.4.1. kanały

1.4.1.1. konwencjonalne

1.4.1.1.1. bezpośrednie

1.4.1.1.2. pośrednie

1.4.1.2. zintegrowane pionowo

1.4.1.2.1. kontraktowe

1.4.1.2.2. korporacyjne

1.4.1.2.3. administrowane

1.4.2. logistyka

1.4.2.1. transport

1.4.2.2. magazynowanie

1.4.2.3. zapasy

1.4.2.4. informacje

1.4.2.5. zamówienia

1.4.2.6. system zarządzania

operacyjnego

1.4.2.6.1. JIT

(just-in-time)

1.4.2.6.2. STS

(ship-to-stock)

1.4.2.6.3. SPC (statistical process control)

1.4.2.6.4. TTM

(time-to-market)

1.4.2.6.5. standaryzacja

1.4.2.6.5.1.dokumentów

1.4.2.6.5.2.metod

1.4.2.6.5.3.symboli, definicji

1.4.2.6.5.4.rozmiarów fizycznych

1.4.3. segmentacja rynku

1.4.3.1. sprzedaż masowa (strategia commodity)

1.4.3.2. produkt zróżnicowany

(dyferencja produktu)

1.4.3.3. rynek skoncentrowany

Rys.

2.4.2. Obszar marketingu podlegający funkcjom zarządzania.

Źródło:

R. Krupski (red.), Zarządzanie strategiczne, Koncepcje, metody, Wrocław 1998.

Każdy z

przytoczonych tu obszarów marketingu powinien być ujęty w planie, a następnie

dla każdego z nich należałoby porównywać osiągnięte wyniki z postawionymi

wcześniej celami.

Reasumując

trzeba powiedzieć, że zakres kontroli marketingowej obejmuje:

è

badanie efektywności finansowej w zależności od nakładów

è

badanie wskaźników związanych z działalnością rynkową

è

efektywność oferty w zależności od preferencji klientów

è

audyt strategii i zachowań względem konkurencji

è audyt (monitoring) prognoz

sektorowych

Rys. 2.4.3.Zakres kontroli marketingowej.

Źródło: Opracowanie własne.

Tabela 2.4.3. Wyznaczanie efektywności w kontroli

marketingowej.

|

KONTROLA MARKETINGOWA

|

Kontrola kosztów

marketingu

|

Kontrola wyników finansowych marketingu

(rentowności)

|

Ocena wskaźników efektywności (nakłady do wyników)

|

Kontrola koncepcji i strategii

|

|

poziom strategiczny

|

Suma

kosztów strategii marketingowej oraz koszty operacyjne (globalnie)

|

Rentowność, zysk, płynność finansowa, centra

zysku,

|

|

Udział w rynku, ekspansja, sprzedaż, wzrost

|

|

poziom taktyczny

|

Koszty na jednostkę produktu, reklamy, pracownika

itp.

|

Zysk, rentowność na jednostkę produktu, na region

geograficzny , rentowność klienta

|

Wydajność sprzedawców,

Efektywność mediów komunikacyjnych,

Dochód na jednego pracownika

|

Metody portfelowe, analizy SWOT, SPACE,

benchmarking,

Audyt marketingowy

|

|

Poziom operacyjny

|

Źródło: Opracowanie własne.

2.4.3. Ocena

i kontrola marketingowych celów strategicznych.

2.4.3.1. Udział

w rynku (market share)

To z grupy strategicznych celów

marketingowych jeden z najważniejszych wskaźników. Wyrażony jest on stosunkiem

własnego obrotu do sumy obrotów w całym sektorze osiągniętych przez

konkurentów. W macierzy BCG posłużono się relatywnym udziałem w rynku liczonym

udziałem własnego przedsiębiorstwa w stosunku do udziału największego

konkurenta. Pierwsze spojrzenie na udział w rynku daje globalny obraz pozycji

zajmowanej w branży pod względem sprzedaży. Drugi wariant wyznacza dystans

miedzy dwoma bezpośrednimi konkurentami. Udział w rynku mierzony sprzedażą

można wyrażać zarówno w jednostkach fizycznych (sztuki, metry itp.), albo w

jednostkach finansowych, co częściej się spotyka. Udział w rynku jest zatem

miernikiem siły przedsiębiorstwa. Duży udział zapewnia w dłuższym okresie czasu

stabilizację i możliwość poświęcenia więcej uwagi na realizację celów

jakościowo-modernizacyjnych, a nie tylko tych odnoszących się do przetrwania

firmy na rynku. Udział w rynku można wyrazić

wzorem:

, gdzie

, gdzie

Ur - udział w rynku danej firmy

Sw - sprzedaż własna

Ss -sprzedaż w całym sektorze

W sytuacjach kiedy firma nie

dysponuje pełnymi danymi na temat wielkości obrotów w sektorze, może posłużyć

się wskaźnikiem relatywnego udziału w rynku (relative market share):

, gdzie

, gdzie

Rur – relatywny udział w rynku

danej firmy

Sw – sprzedaż własna

Snk –sprzedaż największego

konkurenta

Pochodnym

wskaźnikiem jest udział w obsługiwanym segmencie rynkowym (served

market share):

, gdzie

, gdzie

Us

– udział

przedsiębiorstwa w obsługiwanym segmencie

Sw

– sprzedaż

własna

Ss

– ogólna

sprzedaż w segmencie

Firma stosująca strategię

specjalisty rynkowego, zaspokajająca wysublimowane potrzeby niewielkiej grupy

klientów nie musi być zainteresowana powiększaniem swego udziału w skali całego

sektora. Możliwe przyczyny utraty udziału w rynku:

è

gorsza jakość produktów

è

napływ nowych konkurentów

è

produkty substytucyjne

è

agresywna reklama ze strony konkurencji

2.4.3.2. Wielkość

sprzedaży

To kolejny wskaźnik w marketingu strategicznym służący do weryfikacji

osiągnięć przedsiębiorstwa. Niezgodność wyników z założonym planem może

sugerować zmiany na samym rynku, albo niedociągnięcia w sferze organizacyjnej.

Sprzedaż mierzy się liczbą sprzedanych sztuk, albo wielkością osiągniętego obrotu

w jednostkach pieniężnych. Przyczyny spadku sprzedaży są takie same lub mocno

zbliżone jak przy ocenie udziału w rynku. Wielkość sprzedaży jest wyjściowym

parametrem do ustalenia przyszłego udziału w rynku a także wielkość zysku.

2.4.3.3. Zysk

Jest kategorią służącą do oceny opłacalności produkcji,

rentowności całego przedsiębiorstwa, a także jego poszczególnych fragmentów.

Nim podamy system wskaźników finansowych należy wspomnieć o bardzo istotnej

rzeczy dotyczacej kontroli, a mianowicie identyfikacji, a następnie organizacji

centrów zysku (profit center organization). Zorganizowanie firmy

według miejsc powstawania zysku jest uzależnione od funkcjonowania wiarygodnego

systemu sprawozdawczego, co jest częścią rachunkowości. Niemniej

krótkoterminowy rachunek wyników powinien być rozdzielony co najmniej na

grupy produktów, co umożliwia

stosunkowo dokładne obliczenie przychodu ze sprzedaży oraz kosztów zmiennych i

stałych.[36, s. 99]. Istotą organizacji centrów zysku jest stworzenie wydziałów

rozliczanych odrębnie przy kalkulacji zysków. Wydziały takie można stworzyć

przyjmując następujące kryteria [36, s. 99]:

§

grupy produktów

§

obszary sprzedaży

§

grupy klientów

§

kanały dystrybucji

Każde centrum

należy traktować jako oddzielny wydział i musi mieć możliwość oddzielnego rozliczania

kosztów i przychodów ze sprzedaży. Miarą efektywności kierownika centrum zysku

są wygospodarowane marże pokrycia kosztów. Do czynników wpływajacych na

wysokość zysku należą:

·

koszty własne

·

ceny i marże

·

rozmiary sprzedaży z uwzględnieniem asortymentu

·

jakość produkcji

·

czynniki pozaoperacyjne wpływajace na zysk bilansowy

Wśród wskaźników stosowanych do

oceny finansowej opartych zalicza się:

·

rentowność

·

płynność środków obrotowych (aktywność)

·

wzrost (obrotów, zysku, udziału w rynku)

Rentowność kapitału własnego (ROE –return on

equity) – pokazuje, jaki

dochód został osiągnięty z zainwestowanego kapitału własnego.jest to ważna

informacja dla procentowych właścicieli firmy:

Rentowność kapitału całkowitego

(ROA – return on assets) – oznacza jaki dochód firma

uzyskała z zaangażowania całego majątku (kapitału):

Rentowność obrotów-sprzedaży - (ROS –

return on sales) – określa marżę zysku (profit margin). Oznacza

jakie efekty firma osiągnęła w stosunku do zrealizowanego obrotu ze sprzedaży:

Możliwości zwiększenia rentowności obrotu tkwią przede wszystkim w

analizie zysku i podjęciu decyzji, czy można przy niezmienionym obrocie podwyższyć

zysk. Inną możliwością jest

podwyższenie rentowności obrotu jest utrzymanie zysku na dotychczasowym

poziomie, ale przy niższych obrotach (patrz kryteria oceny skutków działań p.

2.4.1.). Wreszcie drogą do zwiększenia

rentowności jest obniżanie kosztów działalności.

Rentowność

inwestycji (ROI – return on investment)- jest

to całkowita rentowność kapitału. Oznacza jakie efekty firma osiągnęła w

stosunku do obrotu i kapitału całkowitego:

Wskaźnik rentowności inwestycji jest złożony, a różnica między

rentownością kapitału całkowitego a ROI polega jedynie na tym, że przy

obliczaniu ROI wielkość obrotu (sprzedaży) pojawia się zarówno w mianowniku,

jak i liczniku. ROI znajduje się pod wpływem dwóch ważnych czynników, wyrażonych

we wskaźnikach liczbowych. Z marketingowego punktu widzenia dużą rolę odgrywa

sprzedaż (obrót), który pojawia się w obu wskaźnikach. Oba zaś te wskaźniki

niekoniecznie muszą rozwijać się jednakowo, gdyż jest możliwe , że przy spadku

rentowności obrotu z roku na rokj obrót kapitału nie ulega zmianie, a nawet

może się zmniejszyć.[36, s.231].

Dla głębszej analizy wskaźnika ROI

posłużono się matrycą wskaźników efektywności zademonstrowaną przez Hilmara J.

Vollmutha, co pokazano na rysunku 2.4.4.

Schemat taki pozwala zidentyfikować, że ROI jest najważniejszym w

hierarchii firmy wskaźnikiem oceny efektywności jego funkcjonowania. Cel w

postaci ROI można rozpisać w hierarchiczną całość celów firmy poprzez cele

pośrednie aż do celów pojedynczych – niepodzielnych. Doświadczenia menedżerskie

w polsce i w Europie zachodniej pokazują, że ROI sprawia wiele problemów w

interpretacji. Graficzne przedstawienie systemu wskaźników efektywnościowych ma

umożliwić symulację scenariuszy na przykładzie zmieniających się wartości

pojedynczych wskaźników.

Rys. 2.4.4. System wskaźników oceny efektywności w

przedsiębiorstwie.

Źródło:

Vollmuth H.J., Controlling – planowanie, kontrola, zarządzanie,

Warszawa, 1993, s. 242-243.

Tabela 2.4.4. Miary efektywności marketingu

strategicznego według różnych autorów.

|

Badania

|

Kraj

|

Próba

|

Instrument

|

Wskaźnik

wydajności

|

Relacja:

marketing/wydajność

|

|

Narver,

Slater (1990)

|

USA

|

113

SJB w jednej korporacji

|

Analiza

literatury

|

ROA

|

Pozytywna

|

|

Ruekert

(1992)

|

USA

|

5

SJB w jednej firmie

|

Wywiady

z menedżerami

|

Wzrost

sprzedaży, zyskowność

|

Pozytywna

|

|

Jaworski,

Kohli (1993)

|

USA

|

222+230

firm

(dwie

próby)

|

Kohli,

Jaworski

|

Udział

w rynku, ROE

|

Pozytywna

|

|

Slater,

Narver (1994)

|

USA

|

107

SJB w korporacjach

|

Narver,

Slater (1990)

|

ROA,

wzrost sprzedaży, powodzenie wprowadzenia na rynek nowego produktu

|

Pozytywna

|

|

Raju

(1995)

|

USA

|

176

szpitali

|

Kohli,

Jaworski (1993)

|

ROI,

jakość serwisu

|

Pozytywna

|

|

Pelham,

Wilson (1996)

|

USA

|

|

Narver,

Slater (1993)

|

Powodzenie

wprowadzenia na rynek nowego produktu, udział w rynku, zyskowność

|

Pozytywna

|

|

Deshpande

(1993)

|

Japan

|

50

firm

|

Indywidualne

wywiady, analiza literatury (Kohli, Jaworski1990; Narver, Slater 1990)

|

Zyskowność,

wielkość, udział w rynku

|

Pozytywna

|

Źródło: Chang Hung Ngai, Market orientation

and Business Performance: Some Evidence from Hong Kong,International

Marketing Review, 1998, nr 2, s.122 w: Agata Stachowicz-Stanush, Być albo

nie być na rynku, Marketing w praktyce , 2000, nr 3, s.15.

Przy analizie wskaźników cząstkowych można uzupełniać je o wskaźniki

pomocnicze, pozwalajace na trafną ocenę systuacji. Taki system ma istotne

znaczenie z punktu widzenia samego marketingu, ponieważ pozwala uchwycić te

cele zapisane w postaci wskaźników, które bezposrednio korespondują z działalnością

marketingową. Porównując wskaźniki planowane do osiągnięcia zgodnie z zasadami

metody zarządzania przez cele (ZPC) z realnie osiągniętymi wynikami, można

dociekać przyczyn sukcesów na polu marketingu lub porażek oraz znaleźć

proporcje partycypacji obszaru marketingu w całości działalności firmy.

Wśród

wskaźników płynności środków obrotowych

wyróżnia się:

è płynność

środków obrotowych pierwszego stopnia

è płynność

środków obrotowych drugiego stopnia

è płynność

środków obrotowych trzeciego stopnia

è kapitał

zaangażowany

Kz = majątek obrotowy – zobowiązania krótkoterminowe

2.4.3.4. Wzrost

Jest najczęściej wykorzystywanym instrumentem do weryfikacji celów

strategicznych firmy. Pod tym pojęciem kryje się założenie procentowego

powiększenia określonego parametru. Wzrost zatem może dotyczyć sprzedaży,

zatrudnienia, zysku, wydatków na reklamę, udziału w rynku. Można np. ustalić,

że roczna sprzedaż produktu wzrośnie o 5%.

2.4.3.5. Wykreowanie

produktu niewrażliwego na działania konkurentów.[33 s. 189-190) – moduł

jakości.

Współczesną metodą kreowania produktu niewrażliwego na działania

konkurencji jest pozycjonowanie go w przestrzeni rynkowej według

najistotniejszych jego cech, a także ścisła obrona patentów. Niemniej w

literaturze przedstawia się koncepcje mogące pomóc w realizacji tak

postawionego celu strategicznego. Rzecz sprowadza się głównie do problemu

poszukiwania przewagi strategicznej nad konkurentami. Produkt niewrażliwy na

działania konkurentów to taki, którego tajemnica sukcesu tkwi w bardzo

dobrej jakości. Obronić produkt przed imitacją, benchmarkingiem innych

firm to zadanie niezwykle kosztowne. A. Styś podaje metodę oceny pozycji

produktu niewrażliwego na działania konkurencji, którą jest wykorzystanie współczynnika

elastyczności krzyżowej popytu. Pokazuje on stosunek między procentową

zmianą wielkości sprzedaży produktu a procentową zmianą ceny produktu będącego

teoretycznie ofertą konkurencyjną [33, 189-190]:

, gdzie

, gdzie

- zmiana

wielkości sprzedaży przedsiębiorstwa

- zmiana

wielkości sprzedaży przedsiębiorstwa  spowodowana zmianą

ceny produktu przedsiębiorstwa

spowodowana zmianą

ceny produktu przedsiębiorstwa  w %.

w %.

- zmiana ceny

produktu przedsiębiorstwa

- zmiana ceny

produktu przedsiębiorstwa  w %.

w %.

Jeżeli wartość współczynnika będzie

równa lub bliska zeru, to produkt przedsiębiorstwa  jest produktem

niewrażliwym na działania konkurentów. Obniżce ceny produktu przedsiębiorstwa

jest produktem

niewrażliwym na działania konkurentów. Obniżce ceny produktu przedsiębiorstwa  będzie towarzyszył

mniej niż proporcjonalny (lub żaden) spadek sprzedaży produktu przedsiębiorstwa

będzie towarzyszył

mniej niż proporcjonalny (lub żaden) spadek sprzedaży produktu przedsiębiorstwa

.

.

Powyższy wskaźnik jest uniwersalny.

Zmieniając zmienne można badać wpływ innych czynników przedsiębiorstwa

konkurencyjnego ( ) na sprzedaż własnego przedsiębiorstwa (

) na sprzedaż własnego przedsiębiorstwa ( ). W miejsce parametru p (cena), można wstawić

inną zmienną zwiazaną np. z wydatkami na reklamę, dystrybucję lub inną

działalność przedsiębiorstwa

). W miejsce parametru p (cena), można wstawić

inną zmienną zwiazaną np. z wydatkami na reklamę, dystrybucję lub inną

działalność przedsiębiorstwa  .

.

Jakość jest dzisiaj rozumiana

znacznie szerzej, aniżeli podstawowy pożytek produktu finalnego. Składają się

na nią wszystkie procesy wewnątrz firmy wchodzące w skład łańcucha wartości M.

Portera, które przyczyniają się do wykreowania wartości dodanej (value

added). Systemowe ujęcie łańcucha wartości dodanej przedstawia rysunek ...

Rys. 2.4.5. Systemowe

ujęcie łańcucha tworzenia wartości dodanej w firmie.

Rys. 2.4.5. Systemowe

ujęcie łańcucha tworzenia wartości dodanej w firmie.

Źródło: Broniewska Grażyna, Klient wewnętrzny w

łańcuchu tworzenia wartości, Przegląd organizacji, 1999, nr 7-8, s.57.

Pomiar jakości w wewnętrznym łańcuchu logistycznym firmy jest niezwykle

ważny, ponieważ przekłada się na efektywność firmy oraz powstanie wartości

dodanej z punktu widzenia klienta. Przedstawia to tabela 2.4.5.

Tabela 2.4.5.

Pomiar jakości oraz kontrola pracy jako podstawy oceny zaspokajania

klientów.

|

Lp.

|

Punkt pomiaru

|

Miernik – jednostka pomiaru

|

Metoda pomiaru

|

Termin pomiaru

|

|

1.

|

Termin dostawy (podać czego)

|

Liczba zleceń załatwionych we właściwym czasie w

relacji do ogólnej liczby zleceń

|

Według zapisów w księdze nzleceń lub komputerowy

zapis zleceń

|

Na bieżąco oraz zestawienie miesięczne

|

|

2.

|

Zgodność stanu magazynu z dokumentacją

|

Liczba wykazanych niezgodności

|

Raport inwentaryzacyjny

|

Zgodnie z częstotliwością wykonanych

inwentaryzacji

|

|

3.

|

Stopień zadowolenia klienta (opisać jakiego)

|

Względne zadowolenie w skali 1-5. (niezadowolony –

zadowolony)

|

Ankiety lub wywiady z klientami

|

Kwartalnie

|

|

4.

|

Stopień zadowolenia klienta

|

Bieżące załatwienie sprawy

|

Rozmowa z klientem w czasie obslugi

|

Na bieżąco

|

Źródło: Źródło: Broniewska Grażyna, Klient

wewnętrzny w łańcuchu tworzenia wartości, Przegląd organizacji, 1999, nr

7-8, s.58.

Przykładową listę kontrolnych

celów strategicznych w marketingu przedstawia tabela 2.4.6.

Tabela

2.4.6. Przykładowe cele strategiczne w przedsiębiorstwie.

|

CELE STRATEGICZE

|

PRZYKŁADOWE WSKAŹNIKI OCENY

|

|

1.

Rentowność

|

§

4,9 % rentowność obrotów

§

2,86 częstot. obrotu kapitału = 14 % ROI

|

|

2.

Płynność środków obrotowych

|

§

6% pierwszego stopnia

§

110 % drugiego stopnia

§

180 % trzeciego stopnia

|

|

3.

Wzrost obrotów

|

§

6,6 %

|

|

4.

Wzrost udziału na rynku

|

§

5 %

|

|

5.

Obniżenie wierzytelności

|

§

8 %

|

|

6.

Zmniejszenie zapasów surowców (redukcja kosztów)

|

§

10,0 %

|

|

7.

Sprzedaż na 1 pracownika

|

§

210 000 DM

|

|

8.

Produkt niewrażliwy na konkurencję (jakość)

|

§

|

|

9. Inwestowanie w markę

|

§

0,5 % zysku

|

Źródło: Opracowanie na podstawie [36, s. 211].

2.4.3.6. Kontrola

pomiaru rynku .

Pozycja strategiczna firmy

uzależniona jest nie tylko od strategii konkurencji, ale także od ocenienia

pojemności rynku. Każdy segment cechuje się swoistą ograniczonością popytu. Z

drugiej strony każdy taki sektor strzeżony jest – zgodnie z modelem 5 sił

Portera barierami mobilności, a więc wyjścia, wejścia itp.

R. Niestrój przytacza dwie koncepcje

prognozowania wielkości obszaru rynku [por.24]:

§

Wielkość rynku – bezwzględne rozmiary rynku,

liczone liczbą wszystkich konsumentów, liczbą gospodarstw domowych, wytwórców

określonego rodzaju produktów, instytucji, użytkowanych maszyn, urządzeń (np.

liczba samochodów osobowych wyznacza liczbę potencjalnych nowych opon

zimowych). Jest to wskaźnik zawodny. Nie wlicza powtarzalności

zakupów, częstotliwości, nie eliminuje elementy skrajne liczonego popytu,

wreszcie nie definiuje pojemności rynku (popytu)

§

Pojemność rynku – to kategoria także ilościowa,

która określa masę towarową, która przy danych cenach i przy danych dochodach

może być sprzedana w określonym czasie i na określonym rynku. Niestrój wyraża

pojemność rynku jako kategorię zależną od dynamiki czasu i natężenia popytu na

danym rynku. Ponieważ produkty się zużywają, nabywcy powtarzają zakupy,

pojemność rynku należy przemnożyć przez liczbę powtarzanych zakupów w

określonym odcinku czasu (np. 1 roku).

§

Nasycenie i chłonność rynku – to kategoria

ujawniająca się w czasie kontroli, kiedy popyt nie jest w całości zaspokojony.

Analiza chłonności rynku polega najogólniej na badaniu stopnia natężenia

potrzeb rynkowych w konfrontacji z istniejącym stanem ich zaspokojenia [Nie,

s.49-50]. W ocenie chłonności rynku za punkt wyjścia przyjmuje się ilościowe

relacje pomiędzy popytem a podażą, jednak nie zależy liniowo od relacji między

tymi dwoma kategoriami rynku. Reasumując: duża chłonność wspomaga łatwość

sprzedaży, mała chłonność oznacza w praktyce duży wysiłek sprzedającego.

|

Wielkość

oferty w stosunku do zapotrzebowania

|

|

Jakość oferty

|

|

Niska

|

Wysoka

|

|

Mała

(rynek

podażowy –sprzedawcy)

|

Q = S + Pn + Pu

|

Q = S +

Pn

|

|

Duża

(rynek

popytowy – nabywcy)

|

Q = S + P

|

Q = S

|

|

|

|

|

|

Rys.

2.4.6. Składowe pojemności rynku w zależności od wielkości i jakości oferty.

Źródło:

Opracowanie na podstawie [24, s. 52].

Q

– pojemność

rynku

S

– całkowita,

rzeczywista sprzedaż

Pn

– popyt

niezaspokojony

Pu

– popyt

utajony

2.4.3.7. Kontrola

i ocena dynamiki rynku.

Zmiany wielkości rynku są

powolniejsze od zmian natężenia popytu i sprzedaży. Tłumaczy się to demografią

(zmiany w liczbach ludzi zdolnych zarabiać, liczbą dzieci, małżeństw etc.),

zmianami technologicznymi, kulturowymi itp. Najczęściej dla wyznaczenia

dynamiki rynku stosuje się wskaźnik względnej dynamiki rynku:

[24, s.54].

, gdzie

, gdzie

WDR – wskaźnik względnej dynamiki

rynku

Sn – sprzedaż lub popyt na

analizowanym rynku w okresie n

Xn- wielkość obrazująca stan

koniunktury w okresie n w całej gospodarce lub tylko segmencie rynku.

2.4.3.8. Kontrola

struktury cenowej rynku.

Kontrola obejmuje:

è Ustalanie

cen minimalnych i maksymalnych i ich bezwzględnej rozpiętości na danym rynku

è Kontrolę

wielkości sprzedaży w zależności od cen

è Identyfikacji

pułapów cen określających granice między rynkiem górnym, średnim i dolnym

è Oszacowanie

wielkości i pojemności poszczególnych segmentów.

è Wpływ

ceny na zachowania nabywców (popyt malejący lub rosnący)

Typowa

struktura rynku składa się z trzech poziomów: [24, s. 55 ]

Rys. 2.4.7. Cenowa struktura rynku.

Źródło: Niestrój R.,

Zarządzanie marketingiem, Aspekty strategiczne, Warszawa 1996, s. 55.

Kategorie rynku dolnego i górnego

zostały zapożyczone ze Stanów Zjednoczonych i wyznaczają granice, między

którymi można marketingowo kształtować parametry produktu – nie tylko cenę.

Niemniej to właśnie wielkość ceny decyduje, w której strefie rynku postrzegany

(pozycjonowany) jest produkt. W marketingu terminu górnego rynku (upmarket) wykorzystuje

się do pozycjonowania i repozycjonowania. Zmiana pozycji produktu bardziej w

kierunku wzwyż struktury rynku może wynikać podniesienia jakości albo wartości

dodanych produktu. Strukturę rynku według

innych niż cena parametrów przedstawia tabela 2.4.7.

Tabela 2.4.7. Ramy rynku

dolnego i górnego.

|

|

Górny

rynek (upmarket)

|

Dolny

rynek (downmarket)

|

|

Klasa

|

wyższa

|

niższa

|

|

Cena

|

drogi

|

tani

|

|

Styl

|

eksluzywny

|

masowy

|

|

Jakość

|

wysoka

|

niska

|

|

Cechy

|

luksusowe

|

podstawowe

|

Źródło: Opracowanie na podstawie.

Kontrola wpływu cen na zachowania

strony popytowej dokonywana jest za pomocą wskaźnika elastyczności cenowej

popytu. Wielkość tę można wyrazić następującym wzorem:

, gdzie

, gdzie

Ep – współczynnik elastyczności

cenowej popytu

D – wielkość popytu na

określony produkt

- przyrost popytu na ten produkt

- przyrost popytu na ten produkt

- przyrost ceny

- przyrost ceny

P – cena produktu

Wskaźnik elastyczności cenowej

popytu informuje, jak zmienia się popyt ze względu na zmienioną cenę. Możliwe

są następujące sytuacje (tabela 2.4.8):

Tabela 2.4.8. Wskaźnik

elastyczności cenowej popytu.

|

Ep> -1

|

Istnieje

popyt wysoce elastyczny. Popyt zmienia się szybciej od zmiany ceny.

|

|

Ep= -1

|

Istnieje popyt proporcjonalny.

Zmianie ceny towarzyszy proporcjonalna zmiana popytu.

|

|

Ep < -1

|

Popyt mało elastyczny. Zmianie

ceny produktu towarzyszy mniej niż proporcjonalna zmiana popytu.

|

|

Ep= 0

|

Popyt

sztywny. Popyt nie zmienia się, mimo że zmieniła się cena.

|

|

Ep> 0

|

Popyt

odwrotnie elastyczny. Np. przy wzroście ceny wzrasta także popyt na ten

produkt.

|

Źródło: Styś (red.), Strategiczne planowanie

marketingowe, Warszawa 1996, s. 159.

Błędy

cenowe

W praktyce gospodarczej odnotowuje

się kilka kategorii błędów popełnianych przy ustalaniu cen. Wykazuje do zarówno

wewnętrzny, jak i zewnętrzny audyt, jak również badania prowadzone z punktu

widzenia skuteczności stosowania poszczególnych technik cenowania na gruncie

teorii organizacji i zarządzania. Można wyróżnić trzy kategorie błędów w

sposobach ustalania cen produktów , wynikające z [29, s.16]:

·

z poziomu ceny

·

ze zmiany ceny

·

ze struktury ceny

Rys. 2.4.8. Błędy w

ustalaniu cen.

Źródło: Rogoda

Bogdan, Błędy cenowe – próba systematyki, Marketing i Rynek, 2000, nr 3.s. 16.

Tabela 2.4.9.

Przykłady nieefektywności wybranych instrumentów cenowych w marketingu.

|

·

Zbyt niski poziom ceny

|

§

Celem jest nadzieja na zwiększenie udziału w rynku i sprzedaży

§

Podstawowym miernikiem efektywności nie jest rentowność, ale udział w

rynku

§

Błąd polega na tym, że obniża się cenę, a nie szuka się jednocześnie

redukcji kosztów

§

Rezultatem obniżenia ceny może być wojna cenowa. Negatywnym przykładem

jest tutaj sieć detaliczna A&P, która obniżyła ceny 90% towarów w 4200

sklepach. Rezultatem była wojna cenowa w całej gałęzi supermarketów. Firma

A&P poniosła straty na wysokość 51,3 mln $, mimo iż faktycznie osiągnęła

wzrost udziału w rynku.

|

|

·

Zbyt wysoki poziom ceny

|

§

Celem jest szybkie spicie śmietanki i wynika ze stosowania formuły

kosztowej

§

Prowadzi do spadku popytu i utraty zysków

|

|

·

Zbyt częste lub zbyt szybkie zmiany cen

|

§

Mogą prowadzić do kreowania złego wizerunku firmy

§

Podwyżki ceny powinny być stosowane akcjonalnie w dłuższym okresie

czasu a obniżki ewolucyjnie, gdyż przyczyniają się do kreowania pozytywnego

wizerunku firmy.

|

|

·

Niewłaściwa struktura rabatów

|

§

Nieopłacalność I stopnia: Pn < Pn+1 - gdzie P oznacza przychód ze sprzedaży.

§

Nieliniowe kształtowanie cen – w przypadku stosowania taryfy

związanej z wielkością sprzedaży. Wynika to z faktu, że przeciętna cena

jednostkowa maleje wraz ze wzrostem nabywanych sztuk.

§

Np. rabat schodkowo-jednolity – po przekroczeniu pewnej liczby sztuk

odnosi się do całej wielkości zakupu.

|

|

|

§

Powoduje to powstanie

obszarów nieefektywnych.

§

W niektórych przedziałach występuje sytuacja, że przychód (a

jednocześnie koszt zakupu z punktu widzenia klienta) ze sprzedaży większej

liczby sztuk jest niższy niż ze sprzedaży mniejszej partii towaru.

§

Może też wystąpić nieopłacalność II stopnia: gdy Pn<Pn+1

, ale Zn > Zn+1, gdzie P oznacza

przychód ze sprzedaży, a Z oznacza zysk.

§

Rozwiązaniem przytoczonych tutaj form nieefektywności w strategii cen

jest możliwość zastosowania rabatu wielostopniowego, przy

którym cena odnosi się tylko do liczby sztuk z danego przedziału, a sztuki z

poprzedniego przedziału są sprzedawane po cenie wyższej.

|

|

·

Zła konstrukcja oferty

|

§

Może polegać na redukowaniu oferty w liczbie pruduktu mix (linii

produktowych) na rzecz umasowienia sprzedaży najbardziej wziętych wersji

produktu, takich które posiadają największy udział w rynku.

§

Marginalizuje się w ten sposób potrzeby bardziej wyrafinowanych

klientów.

|

Źródło:Opracowanie własne na

podstawie: Rogoda Bogdan, Błędy cenowe – próba systematyki,Marketing i

Rynek, 2000, nr 3, s. 16-20.

2.4.3.9. Oszacowanie

i kontrola popytu na rynku (studium przypadku).

Dla firmy X produkującej styropiany

określono popyt potencjalny według czterech segmentów odbiorców:

è

Odbiorcy mający powyżej 10% udziału w rynku. Do

pierwszego segmentu należą 3 firmy, których łączny udział w

sprzedaży stanowi 38%, czyli 3789 m3 styropianu.

è

Odbiorcy mieszczący się w przedziale od 10% do 3%

pod względem udziału w rynku. W drugim segmencie znajduje się 11

klientów (firm), których procentowy udział w sprzedaży wynosi 51%, a

więc 5086 m3.

è

Odbiorcy mieszczący się w przedziale od 3% do 1% pod

względem udziału w rynku. W trzecim segmencie znajduje się ośmiu odbiorców

z 11% udziałem, czyli 1097 m3.

è

Odbiorcy mający poniżej 1% udziału w rynku. Do

czwartego segmentu odbiorców należy 3 firmy, których łączny udział w rynku

wynosi 2,2 %, czyli 219 m3 styropianu.

Oszacowanie

popytu potencjalnego można wyrazić wzorem:

(średnia wielkość sprzedaży)

(średnia wielkość sprzedaży)

Pp-

popyt potencjalny

Z powyższego przykładu na użytek

firmy X wynika, że każdy odbiorca mógłby średnio zakupić 623,25 m3

styropianu.

Oszacowany popyt może być

skorygowany o liczbę firm budowlanych, działających na terenie danego regionu (województwa),

specjalizujących się w świadczeniu usług opierających się na wykorzystaniu płyt

styropianowych. W związku z czym nowy popyt potencjalny może zostać pomnożony

przez liczbę firm działających w regionie, których jest łącznie 133. Można go

wyliczyć mnożąc średnią wielkość sprzedaży przez potencjalnych nowych klientów:

NP.p=

133 x 623,25 = 82892 m3.

NP.p-

nowy popyt potencjalny.

Oszacowanie

popytu rzeczywistego

Popyt rzeczywisty – jest to

ilość produktu, jaką nabywcy faktycznie kupują na określonym rynku. Wielkość ta

zależna jest od występowania zagrożenia ze strony konkurencji. W przypadku

omawianego przedsiębiorstwa X nie występuje w omawianym regionie geograficznym

żadna konkurencja. Dlatego popyt rzeczywisty jest równy ilości metrów sześciennych

wyprodukowanych i sprzedanych przez firmę X. Wynosi on 9972 m3.

Dla kompletności analizy należy

porównać popyt rzeczywisty z popytem potencjalnym popyt potencjalny w przypadku produkcji styropianu jest

znacznie większy niż rzeczywisty.Jest to bardzo korzystna zależność dla

producenta , ponieważ świadczy o tym, iż rynek styropianu nie jest wysycony.

Wciąż istnieje grupa klientów, którzy są zainteresowani kupnem tego produktu. W

tej sytuacji podstawową rolą producenta jest posłużenie się isntrumentami

marketingowymi (jak choćby wykorzystanie akwizytorów) w celu nakłonienia grupy

obojętnych (potencjalnych) klientów do kupna tego produktu. W konsekwencji

popyt potencjalny jest większy od popytu rzeczywistego. Kontrola popytu na

rynku przez firmę polega na porównywaniu popytu rzeczywistego z popytem

potencjalnym (planowanym).

2.4.3.10. Pomiar i

kontrola intensywności konkurencji.

Sektor

strzeżony jest przed napływem nowych konkurencji zgodnie modelem pięciu sił

Portera następującymi barierami wejścia:

·

Obecnością liderów na rynku posiadających łącznie około 70 % udziałów

·

Produkcja masowa

·

Zasady ekonomii skali: zestandaryzowany produkt i cena jednostkowa

niska

·

Dostęp do tańszych żródeł energii

·

Tańsze zasoby siły roboczej

·

Dostęp do sieci dytrybucyjnej

·

Siły przetargowe dostawców i odbiorców

·

Stopień interwencjonizmu państwowego

·

Koszty wycofania i likwidacji biznesu

·

Siła funkcjonujących marek i lojalność nabywców

Konkurencja w sektorze może

kształtować się od bardzo słabej, to znaczy, że rynek jest zdominowany przez monopol

lub oligopol po konkurencję bardziej intensywną: tzw. konkurencję

monopolistyczną (wiele firm oferuje pokrewne heterogeniczne wyroby) oraz

konkurencję doskonałą , przykładów której we współczesnym świecie prawie nie

ma. W ekonomii wymienia się często rynek papierów wartościowych, handel

nieprzetworzonymi bogactwami naturalnymi. Formy możliwej w sektorze konkurencji

przedstawia rysunek 2.4.10. Trzeba wspomnieć, że w większości przypadków

intensywność konkurencji w branży może się zmieniać. Wielkość ta jest

zdeterminowana krzywą cyklu życia produktu, wyznaczającą potencjalnie rdzeń

krzywej cyklu całej branży. W związku z tym można mówić, iż każda branża

zaczyna się z reguły niszą rynkową (np. technologiczną) oraz kończy się niszą

rynkową. Przykładem rodzących się branż jest wykorzystanie mikroprocesorów w

medycynie poprawiających funkcjonowanie organów człowieka. Przykładem niszy

rynkowej dla umierającej branży jest produkowanie części samochodowych przez

drobnego wytwórcę don dwusuwowego auta marki Trabant, albo produkcja pamięci

typu EDO do komputerów PC 486. Gęstością konkurencji w branży nazywa się

zazwyczaj ilość konkurentów okupujących tę samą technologię w celu produkowania

pokrewnych, co konkurenci wyrobów. Intensywność konkurencji jest miarą uwzględniającą

także rodzaj i charakter rynku, na ukształtowanie którego mogą mieć wpływ

czynniki pozarynkowe, w tym interwencjonizm państwowy.

W analizie strategicznej zazwyczaj

próbuje się oceniać stopień konkurencji w sposób jakościowy (np. konkurencja wysoka, umiarkowana,

niska). Wadą takiego podejścia jest duży stopień subiektywizmu oceny.

Intensywność konkurencji można ustalić przez porównanie i analizę

liczby dostawców i odbiorców na danym rynku. [16, s. 128]. Możliwe

sytuacje związane z występowaniem liczby podmiotów związanych z konkurowaniem

przedstawia tabela 2.4.10 i 2.4.11.

Tabela 2.4.10. Rodzaj konkurencji ze względu na

liczbę dostawców.

|

|

JEDEN DOSTAWCA

|

KILKU DOSTAWCÓW

|

WIELU DOSTAWCÓW

|

|

PRODUKT NIEZRÓŻNICOWANY

(homogeniczny)

|

MONOPOL

·

Jeden dostawca dostarcza całą produkcję

·

często prawny

·

minimum marketingu

·

brak tendencji do oszczędności

·

tylko substytuty nie objęte monopolem państwowym mogą stanowic

zagrożenie

·

np. zamiast elektryczności gaz, albo drewno itp.

·

wysokie bariery wejścia

|

OLIGOPOL NIE ZRÓŻNICOWANY

·

kilka koncernów oferujących identyczny produkt

·

np. benzyna, ropa, stal, węgiel itp;

·

firma nie może ustalić ceny wyższej od konkurencji

·

chyba, że zróżnicuje poziom usług

·

wysokie bariery wejścia

|

KONKURENCJA DOSKONAŁA

·

wielu oferentów oferujących ten sam produkt, czy usługę

·

(giełdy papierów, towarowa)

·

cena jest taka sama

·

brak reklamy

·

zysk uzależniony od stopnia obniżania kosztów

·

zysk można zwiększyć poprzez efekt skali

·

niskie bariery wejścia

|

|

PRODUKT ZRÓŻNICOWANY

(heterogeniczny)

|

OLIGOPOL ZRÓŻNICOWANY

·

kilka koncernów oferujących zróżnicowany produkt

·

np. samochody, aparaty foto, AGD, elektronika itp.

·

każda firma chce zostać liderem

|

KONKURENCJA MONOPOLISTYCZNA

·

wielu producentów oferuje częściowo zróżnicowane produkty, choć

pokrewne

·

spożywcze, fryzjer, restauracje

·

bariery relatywnie niskie wejścia

|

Źródło:

Opracowanie własne.

Tabela

2.4.11. Relacje między liczbą dostawców i odbiorców na danym rynku.

|

LICZBA

DOSTAWCÓW

|

LICZBA

ODBIORCÓW

|

|

JEDEN

ODBIORCA

|

NIEWIELU

ODBIORCÓW

|

WIELU

ODBIORCÓW

|

|

JEDEN

DOSTAWCA

|

Wzajemny

monopol

|

Ograniczony

monopol

|

Pełny

monopol

|

|

NIEWIELU

DOSTAWCÓW

|

Ograniczony

monopson

|

Wzajemny

oligopol

|

Oligopol Oligopol

|

|

WIELU

DOSTAWCÓW

|

Pełny monopson

|

Oligopson

|

Konkurencja

(wzajemny polipol)

|

Źródło:

Opracowanie własne.

Pomiar

intensywności konkurencji.

Miernik intensywności

konkurencji powinien zawierać:

·

liczbę podmiotów rywalizujących na danym rynku

·

nierównomierność udziałów tychże podmiotów w rynku

Miernik intensywności konkurencji

powinien być wskaźnikiem względnym [16, s.131] i zawierać się w przedziale:

0 = Ik < 1, jeśli

Ik = 0 – oznacza, że na danym rynku

panuje pełny monopol lub monopson, czyli brak jest konkurencji. Występuje jeden

podmiot mający 100% udziałów w rynku.

Ik = 1 – bliskie jest jedności oznacza, że na

rynku występuje wielka liczba konkurentów o wyrównanych udziałach w rynku.

Punktem wyjścia do konstrukcji

miernika intensywności konkurencji mogą być wskaźniki koncentracji w

gospodarce, do których należą m.in. wskaźniki Hirchamna-Herfindahla (H-H)

o następującej postaci [16, s. 131]gdzie:

, (1) gdzie

, (1) gdzie

pi – udział

i-tego podmiotu (dostawcy lub odbiorcy) w danym rynku.

Wskaźnik H-H sumą kwadratów

udziałów konkurujących podmiotów w danym rynku. Udziały pi są

wyrażone w wartościach ułamkowych, a sam wskaźnik może przybierać wartości z

przedziału: 0 < H-H = 1.

Przedstawiony

we wzorze (1) wskaźnik H-H może zostać przekształcony do postaci (3):

, (2) gdzie

, (2) gdzie

n – liczba podmiotów

konkurujących na danym rynku

Vs – współczynnik zmienności

(statystyczna miara zmienności udziałów rynkowych konkurujących podmiotów; jest

ona tym mniejsza, im te udziały są bardziej wyrównane).

Dokonując

następnego przekształcenia otrzymujemy:

(3)

(3)

Wartość wskaźnika H-H jest

równa iloczynowi kwadratu współczynnika zmienności powiększonego o jeden oraz

odwrotności liczby konkurentów. Wartość wskaźnika jest tym większa, im mniej

podmiotów konkuruje na danym rynku oraz im bardziej zróżnicowany jest

współczynnik zmienności ich udziałów w rynku. Jeśli udziały rynkowe konkurentów

rynkowych są idealnie równe (Vs = 0), to wskaźnik H-H przybiera

postać:

(4)

(4)

Oznacza to, że w sytuacji doskonałej

równomierności udziałów rynkowych, stan koncentracji zależy wyłącznie od

liczebności konkurujących podmiotów. Koncentracja jest jednak przeciwieństwem

konkurencji. Intensywność konkurencji na danym rynku jest tym

mniejsza, im wyższa jest koncentracja i odwrotnie. Adekwatny wskaźnik

intensywności konkurencji na danym rynku powinien przybrać następującą

postać:

Ik = 1 – H-H (5)

Po przekształceniach

otrzymujemy:

(6)

(6)

W przypadku

idealnie równych udziałów konkurentów w rynku miernik intensywności konkurencji

przybierze postać:

(7)

(7)

Tak

skonstruowany miernik spełnia następujące postulaty:

·

intensywność konkurencji jest tym wyższa (wskaźnik Ik

bliższy zero), im większa jest liczba konkurujących podmiotów

·

intensywność konkurencji jest tym wyższa (wskaźnik Ik

bliższy zero), im bardziej wyrównane są udziały rynkowe konkurujących podmiotów

(zwłaszcza gdy nie występuje podmiot zdecydowanie dominujący na danym rynku)

2.4.4. Lista

standardów efektywności stosowanych w marketingu operacyjnym.

Tabela 2.4.12. Standardy efektywności w obszarze

marketingu.

|

STANDARDY SKUTECZNOŚCI

|

|

Ê Kryteria

sprzedaży

|

|

§

Sprzedaż całkowita

§

Sprzedaż przypadająca na jeden produkt lub asortyment

§

Sprzedaż przypadająca na jeden region geograficzny

§

Sprzedaż przypadająca na jednego sprzedawcę

§

Sprzedaż przypadająca na dany typ konsumenta

§

Sprzedaż przypadająca na jeden segment rynku

§

Sprzedaż wynikająca z wielkości zamówienia

§

Sprzedaż przypadająca na jeden obszar sprzedaży

§

Sprzedaż przypadająca na jednego pośrednika

§

Udział w rynku

§

Zmiana procentowa w wielkości sprzedaży

|

|

Ë

Satysfakcja klienta

|

|

§

Ilość zakupionych produktów

§

Stopień lojalności względem marki

§

Stopa zakupów powtarzalnych

§

Postrzegana jakość produktów

§

Image marki

§

Liczba skarg

|

|

STANDARDY WYDAJNOŚCI

|

|

Ì Koszt

|

|

§

Koszty całkowite

§

Koszt przypadający na jeden produkt lub asortyment

§

Koszt przypadajacy na jeden region geograficzny

§

Koszt przypadający na jednego sprzedawcę

§

Koszt przypadający na dany typ konsumenta

§

Koszt przypadający na jeden segment rynku

§

Koszt wynikający z wielkości zamówienia

§

Koszt przypadający na jeden obszar sprzedaży

§

Koszt przypadający na jednego pośrednika

§

Zmiana procentowa w wielkości kosztów

|

|

STANDARDY SKUTECZNOŚCI I

WYDAJNOŚCI

|

|

Í Zyski

§

Zyski całkowite

§

Zyski przynoszone przez jeden produkt lub asortyment

§

Zyski przynoszone na jeden region geograficzny

§

Zyski przynoszone przez jednego sprzedawcę

§

Zyski przynoszone przez dany typ konsumenta

§

Zyski przynoszone przez jeden segment rynku

§

Zyski wynikające z wielkości zamówienia

§

Zyski przynoszone przez jeden obszar sprzedaży

§

Zyski przynoszone przez jednego pośrednika

|

|

Î Kontrola

efektywności w przekroju „4P”

|

|

è

Personel sprzedaży

|

|

§

Średnia dzienna liczba wizyt handlowych na jednego sprzedawcę

§

Średni czas trwania wizyty na jeden kontakt

§

Średni dochód z jednej wizyty handlowej

§

Średni koszt jednej wizyty handlowej

§

Koszty reprezentacyjne jednej wizyty handlowej

§

Procent zamówień na 100 wizyt handlowych

§

Liczba nowych klientów w danym okresie

§

Liczba utraconych klientów w danym okresie

§

Koszt personelu sprzedaży jako procent całkowitej sprzedaży

|

|

è

Efektywność reklamy

|

|

§

Koszt reklamy na tysiąc potencjalnych klientów, do których dociera

dany środek przekazu

§

Procent odbiorców, którzy zauważyli, widzieli/skojarzyli i

przeczytali większość drukowanych ogłoszeń reklamowych

§

Opinie klientów o treści i efektywności ogłoszenia

§

Pomiar opinii klientów o produkcie przed i po kampanii reklamowej

§

Liczba zapytań handlowych spowodowanych ogłoszeniem reklamowym

§

Koszt jednego zapytania handlowego

|

|

è

Efektywność promocji sprzedaży

|

|

§

Procent sprzedaży dokonanych w ramach wyprzedaży

§

Udział kosztów wystawienia towaru w wartości sprzedaży

§

Procent realizowanych kuponów promocyjnych

§

Liczba zapytań handlowych spowodowanych daną wystawą

|

|

è

Efektywność rozprowadzania produktu

|

|

§

Kontrola zapasów produktów finalnych

§

Kontrola zapasów produktów w procesie produkcji

§

Procent dostaw w systemie JIT

§

Koszty magazynowe

§

Koszty transportu na jednostkę produktu

§

Koszty zamówień

§

Usytuowanie składów (koszty dotarcia)

§

Wpływ opakowania na pakowność produktu do środków transportu

§

Procent reklamacji produktu

§

Koszt reklamacji przypadający na jeden produkt

§

Ilość defektów przypadających na jeden produkt

§

Czas realizacji zamówienia

§

Procent punktualnych dostaw produktu

§

Procent wyprodukowanych wyrobów przypadający na jednego zatrudnionego

§

Czas wyprodukowania nowego produktu

§

Rytmiczność produkcji

§

Sezonowość produkcji

|

Źródło: Opracowanie na podstawie: Hiam A., Specjalista

ds. marketingu,Kraków 2000, s. 50; Pietraszewski M., Marketing i analiza

działalności gospodarczej,Poznań 1992; Mudie P, Cottam A., Usługi.

Zarządzanie i marketing, Warszawa 1998, s. 280-281.

2.4.7.

Rola kosztów w kontroli marketingowej .

W literaturze

znane są liczne podziały kosztów działalności. Menedżerowie chętnie skłaniają

się do dzielenia kosztów na stałe lub zmienne, gdyż to ułatwia im szybką

kalkulację zyskowności i wyników względem nakładów. W rachunkowości taki

podział dziś już nie występuje. Koszty dzieli zazwyczaj się ze względu na

miejsca powstawania, albo przyjmuje się klasyfikację podziału na :

§

Koszty bezpośrednie, które można odnieść

bardzo dokładnie do produktu, obszaru ( a więc konkretnej jednostki). W

marketingu do kosztów bezpośrednich wlicza się marże ze sprzedaży (koszty

sprzedaży), koszty reklamy, płace sprzedawców, koszty materiałowe i przejazdów

służbowych. Na przykład prowizje od sprzedaży są kosztem bezpośrednim w

analizie rentowności rejonów, przedstawicieli ds. sprzedaży, czy klientów.

§

Wyznaczalne koszty ogólne, które można

wyznaczyć tylko posrednio, na wiarygodnej podstawie, np. czynsz.

§

Niewyznaczalne koszty ogólne, których

przypisanie jednostkom marketingowymumowne, np. wydatki na image firmy,

sponsoring itp. Rozdzielenie ich na jednostkę produktu albo proporcjonalnie do

wielkości sprzedaży byłoby arbitralne, ponieważ na ich powstanie wpłynęło wiele

innych czynników. Przykłady innych trudnych do zdefiniowania rodzajów kosztów

ogólnych to pensje najwyzszego kierownictwa, podatki, koszty obsługi kredytu

bankowego itp.Głównym przedmiotem sporu i kontrowersji jest to, czy

niewyznaczalne koszty ogólne powinno się przypisywać jednostkom marketingowym.

Nazywa się to wtedy pełnym ujęciem kosztów (full-cost approach) a

zwolennicy takiego podejścia argumentują koniecznością brania pod uwagę

wszystkich kosztów przy obliczaniu rentowności.

2.4.7.1. Analiza progu rentowności produkcji (punktu

krytycznego).

Rosnący stopień technicznego

uzbrojenia pracy żywej oraz wzrost skali produkcji wymaga zwrócenia szczególnej

uwagi na zmiany kosztów i tym samym wyników finansowych wywołane zmianami

rozmiarów produkcji. Badań tych dokonuje się na podstawie analizy progu

rentowności produkcji. W analizie tej istotne jest ustalenie minimalnej

wielkości produkcji określonego wyrobu, poniżej której wytwarzanie

staje się dla firmy nieopłacalne Przede wszystkim decydują o tym

koszty stałe, które ponoszone są bez względu na rozmiar produkcji. Czynsz,

energię, płace pracownicze trzeba płacić bez względu na wielkość zamówień,

chyba, że przewiduje się agresywną reorganizację firmy w kierunku struktury

zadaniowej, funkcjonującej wyłącznie dla wykonania określonego zadania. W takich

przypadkach, aby ograniczać koszty stałe zwalnia się część załogi z najniższych

poziomów zarządzania, ogranicza płace, minimalizuje zapasy.

§

Koszty stałe, to te, które ponoszone są

nieustannie bez związku z wykonywaną profesją, działalnością produkcyjną. Nie

są uzależnione od ilości produkowanych, sprzedawanych produktów. Koszty

czynszowe, utrzymania magazynów, płace załogi, opracowania nowego produktu,

opłaty ubezpieczeniowe należą do tej grupy. Istotne znaczenie ma fakt, że jednostkowe

koszty stałe maleją wraz ze wzrostem skali (wolumenu) produkcji.

§

Koszty zmienne, zmieniają się wprost

proporcjonalnie do liczby sprzedanych produktów - na przykład koszty surowców,

materiałów potrzebnych do produkcji. Każde zwiększenie wolumenu produkcji

pociąga za sobą wzrost kosztów zmiennych, ale za to nie wzrastają koszty stałe.

Z tego punktu widzenia wiele przedsiębiorstw dąży do realizowania strategii

podnoszenia skali produkcji, by uzyskać nie tylko pokrycie kosztów stałych, ale

wygospodarować zysk.

Próg rentowności produkcji

– określa punkt krytyczny, przy osiągnięciu, którego koszty równają

się osiągniętym przychodom ze sprzedaży wyprodukowanych wyrobów (a więc

nie ma wypracowanego zysku, ale przynajmniej koszty zostały pokryte przez

minimalną sprzedaż). Próg rentowności nazywany także punktem krytycznym (break even point) wyraża się

następującym wzorem:

, gdzie

, gdzie

- minimalna ilość produkcji i sprzedaży w sztukach

- minimalna ilość produkcji i sprzedaży w sztukach

- suma kosztów stałych

- suma kosztów stałych

- jednostkowy koszt zmienny

- jednostkowy koszt zmienny

c – cena jednostkowa zbytu

Tę samą zależność można wyrazić w wartościach

pieniężnych:

, gdzie

, gdzie

- minimalna wartość sprzedaży

- minimalna wartość sprzedaży

Dla przykładu:

Firma produkuje wyrób po jednostkowym koszcie zmiennym 3 PLN. Sprzedaje go po

cenie jednostkowej 5 PLN. Koszty stałe firmy wynoszą 3000 PLN miesięcznie. Przy

takich założeniach ilościowy i wartościowy próg rentowności produkcji

(opłacalności) wyniesie:

Z obliczeń wynika, że firma

powinna produkować minimum 1500 sztuk wyrobu po cenie 5 PLN, osiągając w

ten sposób 7500 PLN przychodu ze sprzedaży. Punkt krytyczny wyznacza punkt

„zero”, w którym koszty równają się przychodom. Zatem przy takich parametrach

ma prawdzie pokryje koszty z przychodu, ale nie wypracuje zysku, bowiem:

Rys.2.4.9. Wyznaczanie progu rentowności produkcji.

Źródło:

Opracowanie własne.

Analiza progu rentowności jest także przydatna przy kontroli wielkości

sprzedaży i wielkości ceny. Utrzymując warunki brzegowe (koszty stałe + koszt

jednostkowy) można badać rentowność produkcji stosując w wyżej wymienionym

wzorze różne parametry dla ceny. Manipulując ceną będą zmieniać się rozmiary

produkcji. Przy wyższej jednostkowej

cenie spadnie liczba produktów potrzebnych do wyprodukowania, aby uzyskać

rentowność. Cena w strategii marketingowej jest często niebezpiecznym orężem,

ponieważ w ślad za wyższą ceną powinien iść pakiet jakościowy, a nie tylko

szacowana rentowność przedsiębiorstwa.

2.4.7.2. Koszty

i efektywność dystrybucji.

Efektywność kanału dystrybucji – wyrażona jest

stosunkiem osiągniętych efektów do kosztów jego funkcjonowania. Można ją

oceniać, biorąc pod uwagę mierniki absolutne (Zrealizowany zysk, obrót) lub

względne w postaci zyskowności lub rentowności obrotu.

Do oceny

kanałów dystrybucji stosuje się trzy grupy metod [6, s. 110]:

·

metody heurystyczne – w których oceny

kanałów dystrybucji są oparte na kryteriach subiektywnych. Poprzez zespoły

eksperckie i burzę mózgów dokonywana jest ocena. Można założyć, z góry wielkość

oczekiwanej sprzedaży oraz oszacować

koszty związane z jej osiągnięciem przy zastosowaniu różnych kanałów. Jeżeli

nie można założyć identycznej wielkości sprzedaży

·

metody ilościowe – polegające na analizie

punktu krytycznego.

Można w obu kanałach, korzystniej jest dokonać ich wyboru na podstawie

animacji wskaźnika efektywności ( ):

):

, gdzie

, gdzie

- wielkość sprzedaży w i-tym kanale

- wielkość sprzedaży w i-tym kanale

- koszty w i-tym kanale

- koszty w i-tym kanale

·

metody analityczno-punktowe – czyli

metody portfelowe wymagające subiektywnego ustalenia listy kryteriów wyboru

kanału dystrybucji.

Koszty

utrzymywania zapasów obejmują:

·

koszty zaangażowania kapitału

·

koszty magazynowania

·

koszty starzenia się zapasów

·

koszty przerobu handlowego

Współzależność kosztów zakupu oraz kosztów utrzymania zapasów sprawia, że

dąży się do wyznaczenia optymalnej partii zakupu zapewniającej minimalizację

łącznych kosztów zapasów, obejmujących koszty ich zakupu i utrzymania.

Optymalną partię zakupu oblicza się:

, gdzie

, gdzie

S – wielkość rocznej sprzedaży

D – koszt zakupu zapasu,

przypadający na jedną partię produktów,

i – stopa określająca koszty

utrzymania zapasów (w % na rok)

C – cena zakupu jednej partii

produktów

Wielkość zapasu optymalnego oblicza się:

,gdzie

,gdzie

- zapas optymalny

- zapas optymalny

R – zapas bezpieczeństwa

Postulat minimalizacji

kosztów zakupu i utrzymania zapasów spełnia się przez działania przyśpieszające

rotację zapasów w magazynach (w dniach i razach).

Wskaźnik rotacji zapasów oblicza się według

następujących formuł:

·

wskaźnik rotacji zapasów w dniach:

, gdzie

, gdzie

- wskaźnik rotacji

zapasów w dniach

- wskaźnik rotacji

zapasów w dniach

Z – przeciętny stan zapasów w roku

ubiegłym

d – liczba dni w okresie ubiegłym

K – przeciętna lokata kapitału w

zapasach w okresie ubiegłym

·

wskaźnik rotacji zapasów w razach:

, gdzie

, gdzie

- wskaźnik rotacji zapasów w razach

- wskaźnik rotacji zapasów w razach

Z – przeciętny zapas w okresie

ubiegłym

S – wielkość sprzedaży w okresie ubiegłym

·

wskaźnik rotacji kapitału zaangażowanego w

zapasach w dniach:

, gdzie

, gdzie

- wskaźnik rotacji kapitału zaangażowanego w zapasach w

dniach

- wskaźnik rotacji kapitału zaangażowanego w zapasach w

dniach

Z – przeciętny stan zapasów w okresie

ubiegłym

K -

przeciętna lokata kapitału w zapasach w okresie ubiegłym

Bezpośrednia rentowność produktu (direkt

product profit) – DPP :

- cena sprzedaży netto (pomniejszona o rabaty, podatek VAT)

- cena sprzedaży netto (pomniejszona o rabaty, podatek VAT)

- cena zakupu netto (pomniejszona o rabaty, skonto)

- cena zakupu netto (pomniejszona o rabaty, skonto)

DPC – bezpośredni koszt

dystrybucji produktu przypadające na jednostkę produktu

2.4.8.

Efektywność wprowadzenia nowego produktu na rynek

Tabela

2.4.13. Pomiar i ocena efektywności przy wprowadzaniu nowego produktu.

|

Miernik

|

Kluczowy wymiar

|

Definicja miary

|

Cel

|

|

M1

|

Terminowość

|

Różnica między

rzeczywistym terminem rozpoczęcia sprzedaży nowego produktu gotowego a

terminem założonym w planie/harmonogramie realizacji projektu

|

Maksimum 1 miesiąc

|

|

M2

|

Ciągłość dostępności (przy

założonej wielkości sprzedaży)

|

Czas przez który stan

dostępnych dla Działu Sprzedaży zapasów magazynowych jest równy połowie

minimalnego (określonego przez Product Managera) stanu zapasów magazynowych

nowego produktu

|

Maksimum 2 tygodnie (1

miesiąc)

|

|

M3

|

Przygotowanie rynku

|

Rzeczywista wielkość

sprzedaży (w PLN)

|

·

w pierwszym roku sprzedaży minimum 80% planu

·

w następnych latach sprzedaży: minimum 90% planu

|

|

M4

|

Czas realizacji

|

Czas pomiędzy podjęciem

decyzji o powołaniu szefa projektu a skierowaniem do sprzedaży pierwszego

opakowania nowego produktu

|

27 miesięcy

|

|

M5

|

Jakość produktu

|

Liczba reklamacji nowego

produktu

|

0

|

|

M6

|

Jakość produktu

|

Liczba doniesień o

działaniach niepożądanych

|

Maksimum 1 doniesienie

rocznie

|

|

M7

|

Rzetelność i kompletność

dokumentacji

|

Zgodność i powtarzalność

wyników procesu produkcyjnego z założeniami opisu procesu

|

0 odstępstw od specyfikacji

produktu.

|

Źródło: Opracowanie własne.

2.4.9.

Efektywność procesu obsługi klienta w aspekcie

logistycznym.

Obsługa klienta to zbiór wszelkich aktywności na poziomie zarządzania

związanych z przygotowaniem własnym do przyjęcia i wykonania zamówienia

klienta, obsługi informacyjnej klienta, stworzeniem i zapewnieniem

niezawodności systemu bezpośredniego kontaktu z klientem i jego zamówieniem

oraz wydawania i dostawy produktu do klienta, obsługi płatności, instalacji i

szkolenia, serwisu gwarancyjnego i możliwości reklamacji czy zwrotu z

uwzględnieniem obrotu opakowaniami i wymagań ochrony środowiska [por.17].

Powyższa definicja obsługi klienta wskazuje, iż jest to proces złożony, w

którym istnieje duże pole do popisu dla różnorakich obszarów funkcjonalnych

firm. Zgodnie z ową definicją za podstawowe elementy procesu obsługi klienta

możemy uznać:

·

czas cyklu zamówienia

·

dostępność zapasów

·

ograniczenia wielkości zapasów

·

udogodnienia przy składaniu zamówienia

·

częstość dostaw

·

niezawodność dostaw

·

jakość dokumentacji

·

procedury dotyczące skarg i wniosków

·

pełną realizację zamówienia

·

wsparcie techniczne

·

informacje na temat realizacji zamówienia.

Ostatnimi

czasy firmy coraz częściej dostrzegają możliwość polepszenia wyniku finansowego

poprzez podwyższenie poziomu obsługi klienta. Jedną z metod pozwalających

osiągnąć wspomniany cel jest dążenie do zwiększenia stopnia realizacji

złożonych zamówień, a więc maksymalnego zaspokojenia potrzeb odbiorców w

interesie wszystkich uczestników łańcucha dostaw. Istotą rzeczy w takim

podejściu do realizacji zamówień klientów jest zwrócenie uwagi na fakt, iż

rozwiązanie problemu polega na niedopuszczaniu do utraty korzyści w postaci

marży ze sprzedaży zamówionych produktów. Należy jednak pamiętać, że firma

dążąc do maksymalizacji stopnia realizacji składanych zamówień, tzn. dbając o

dostępność zapasów, ponosi dodatkowe koszty logistyczne, do których należą

przede wszystkim koszt utrzymania podwyższonych zapasów magazynowych

zapewniających ciągłość dostaw do klientów. Z tego tez powodu w praktyce za

optymalny poziom obsługi klienta uważa się wskaźnik, który przyjmuje wartości z

przedziału 0,97-0,99 i do takiej wartości należy dążyć. Przyjmując takową

strategię działania należy umieć znaleźć maksymalny poziom zysku w punkcie

przecięcia się krzywej kosztów związanych z utrzymaniem odpowiedniego poziomu

zapasów a krzywą przychodów związanych z rosnącym poziomem zadowolenia klientów

[patrz rys.2.4.10.].

Rys. 2.4.10

. Porównanie kosztów i przychodów z podwyższenia poziomu obsługi klienta

Źródło: Opracowanie własne.

Chcąc znaleźć

takowy punkt należy przyjąć określoną metodę pomiaru efektywności działań

związanych ze zwiększaniem poziomu obsługi klienta.

Przykład

Firma X, będąca liderem wśród producentów

branży FMCG, jako wskaźnik poziomu obsługi klienta przyjęła procent, który mówi

o ilości linii zamówień zrealizowanych w 100%.

Rozpatrzmy to na przykładzie:

Klient A zamawia następujące pozycje:

Tabela

2.4.14. Stopień zaspokojenia klientów.

Źródło: Opracowanie własne.

Wykres (rys. 2.4.11) prezentuje w jaki sposób zostały

zrealizowane poszczególne linie zamówienia:

Rys. 2.4.11. Realizacja poszczególnych linii zamówienia

Źródło: Opracowanie własne.

Jak widać na rys. 2.4.11. jedynie produkty a, d i e zostały dostarczone

zgodnie z życzeniem odbiorcy, b i f zostały dostarczone w ilości mniejszej niż

zamówiona, c nie zostało wysłane w

ogóle. Dla omawianej metody obliczania stopnia realizacji zamówień

niezaspokojenie potrzeby klienta i zaspokojenie jej w ilości mniejszej niż

pożądana są traktowane równo znacznie. Jest to dość surowa metoda oceny

i wszelkie odchylenia powodują znaczny spadek wskaźnika.

W praktyce powyższe dane służą między innymi do usprawniania

gospodarki magazynowej dla wymienionych produktów.

1. Zgodnie

z podanym wzorem na liczenie wskaźnika poziomu obsługi klienta dla owego

klienta zamówienie zostało zrealizowane w 50 %:

Tabela 2.4.15.

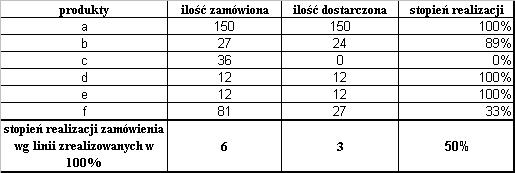

Stopień realizacji zamówienia

Źródło: Opracowanie własne.

Rys. 2.4.12. Stopień realizacji

zamówień według linii dostarczonych w 100%

Źródło: Opracowanie własne.

Dane zaprezentowane w punkcie drugim, skumulowane po klientach, wykorzystywane

są w trakcie negocjacji z nimi: gdy są dobre, działają na korzyść producenta,

gdy stopień realizacji zamówień jest niski, odbiorca może dążyć do uzyskania od

dostawcy rekompensaty za utracone korzyści wynikające z niezaspokojenia popytu

zgłaszanego przez klientów.

2. Kolejnym

etapem oceny efektywności procesu obsługi klienta jest globalne ujęcie

omawianego problemu. W dobie rozwoju sieci super i hipermarketów bezzasadnym

jest wyliczanie wskaźnika dla każdego drobnego odbiorcy. Zgodnie z zasadą

Pareto liczy się i wykorzystuje wskaźnik obsługi klienta jedynie dla kluczowych

klientów, którzy generują większą część obrotów.

2.4.10.

Koszty i efektywność CRM

Budowanie relacji z klientami jest przedsięwzięciem współczesnego

marketingu. Zarządzanie tym procesem sugeruje, iż należy przyjąć właściwą tej

specyfice więzi i kontaktów metodykę planowania, wyznaczania celów oraz

kontroli efektów. CRM (customer relationship management) za